O Balanced Scorecard (BSC) surgiu no contexto dos negócios no qual a criação de valor estava migrando dos ativos tangíveis para os ativos intangíveis da organização. Do reconhecimento por parte dos empresários, executivos e analistas de negócio, que apenas os indicadores financeiros não eram suficientes para orientar e guiar a gestão de uma empresa.

Além disso, percebeu-se que a maioria dos sistemas de mensuração de desempenho estava desvinculado da estratégia da empresa. Como consequência dessa disfunção, o foco dos executivos estava apenas na mensuração de resultados operacionais, em detrimento da gestão da execução da estratégica e da mensuração da criação de valor ao longo dos anos.

O Balanced Scorecard nasce com o objetivo de solucionar essas duas importantes questões do mundo dos negócios.

O que é Balanced Scorecard

De acordo com Kaplan e Norton, criadores do conceito, o Balanced Scorecard é uma metodologia que traduz a missão e a visão das empresas num conjunto de medidas de desempenho que serve de base para um sistema de medição e gestão estratégica. Além disso, o Balanced Scorecard fornece um novo referencial para a descrição da estratégia mediante a conexão de ativos tangíveis e intangíveis em atividades criadoras de valor.

Explicando os conceitos de forma mais didática, podemos entender o Balanced Scorecard como:

“Um Sistema de Gestão Estratégica que traduz a estratégia empresarial em objetivos, indicadores de desempenho (KPIs), metas e iniciativas (projetos) numa linguagem de fácil entendimento para os colaboradores e principais stakeholders da organização”

“Uma ferramenta gerencial que permite capturar, descrever e transformar os ativos intangíveis de uma organização em valor para os stakeholders.

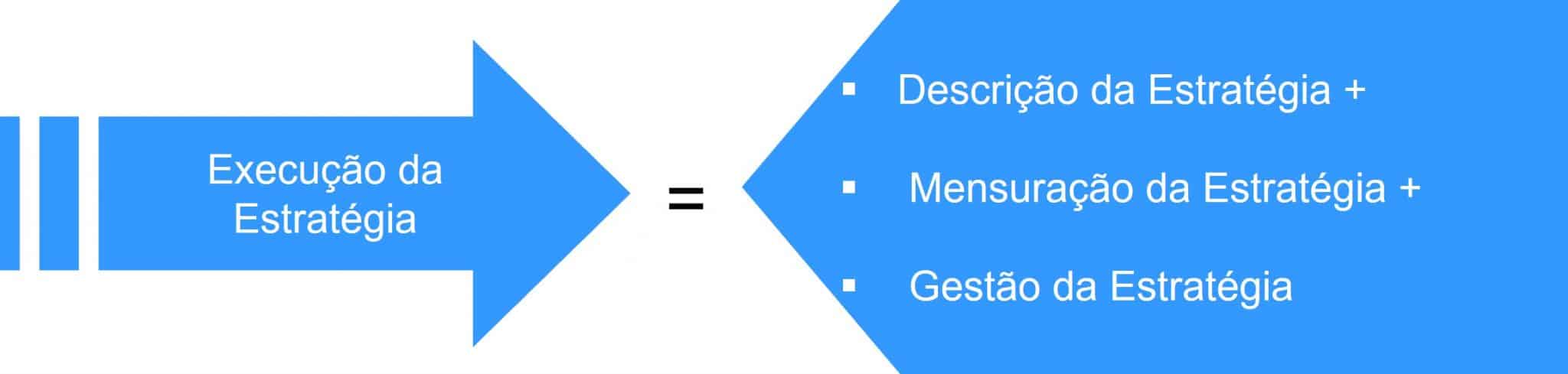

Para Kaplan e Norton a execução bem-sucedida da estratégia envolve o domínio de três atividades interligadas entre si:

O Balanced Scorecard é considerado um sistema balanceado de gestão porque promove um equilíbrio entre as principais variáveis estratégicas:

- Equilíbrio entre objetivos de curto, médio e longo prazo;

- Equilíbrio entre o foco interno e o ambiente externo da organização;

- Equilíbrio entre medidas financeiras e medidas não financeiras;

- Equilíbrio entre indicadores de ocorrência (lagg indicators) e os indicadores de tendência (leading indicators).

Concluindo, podemos entender o Balanced Scorecard como uma das principais metodologias para a execução da estratégia.

A evolução do Balanced Scorecard ao longo do tempo

O Balanced Scorecard não é um conceito estático, mas sim dinâmico, estando sempre em evolução ao longo dos anos. Desde sua criação em 1992, está numa contínua evolução, incorporando a aprendizagem e as lições aprendidas decorrente de sua implementação em diversas empresas ao redor do mundo e por meio das pesquisas que Norton e Kaplan continuamente realizaram em seu grupo de estudos, denominado Balanced Scorecard Collaborative.

“O Balanced Scorecard evoluiu de um sistema de medição para um modelo de gestão estratégico integrado”

Fase -1: BSC como ferramenta de mensuração:

É caracterizado pela pesquisa: Medindo a Performance nas Organizações do Futuro, liderada por Norton e Kaplan, com o objetivo de desenvolver um novo modelo de medição do desempenho.

O principal resultado da pesquisa foi a criação do Modelo do Balanced Scorecard reproduzido no clássico artigo: Balanced Scorecard – Indicadores que impulsionam o desempenho, publicado na Harvard Business Review de janeiro de 1992, que vinculava as medidas de performance à estratégia.

Fase – 2: BSC como ferramenta de implementação da estratégia:

É caracterizado pela principal lição aprendida pelas empresas que adotaram o Balanced Scorecard. O BSC estava sendo utilizado como uma eficiente ferramenta para a implementação da estratégia – não apenas como um instrumento de mensuração do desempenho.

O BSC incorporava quatro novos processos de negócio (tradução da visão, comunicação e conexão, planejamento de negócios e feedback e aprendizado). A síntese desse aprendizado culminou no artigo: Utilizando o Balanced Scorecard como sistema gerencial estratégico, publicado pela Harvard Business Review de fevereiro de 1996.

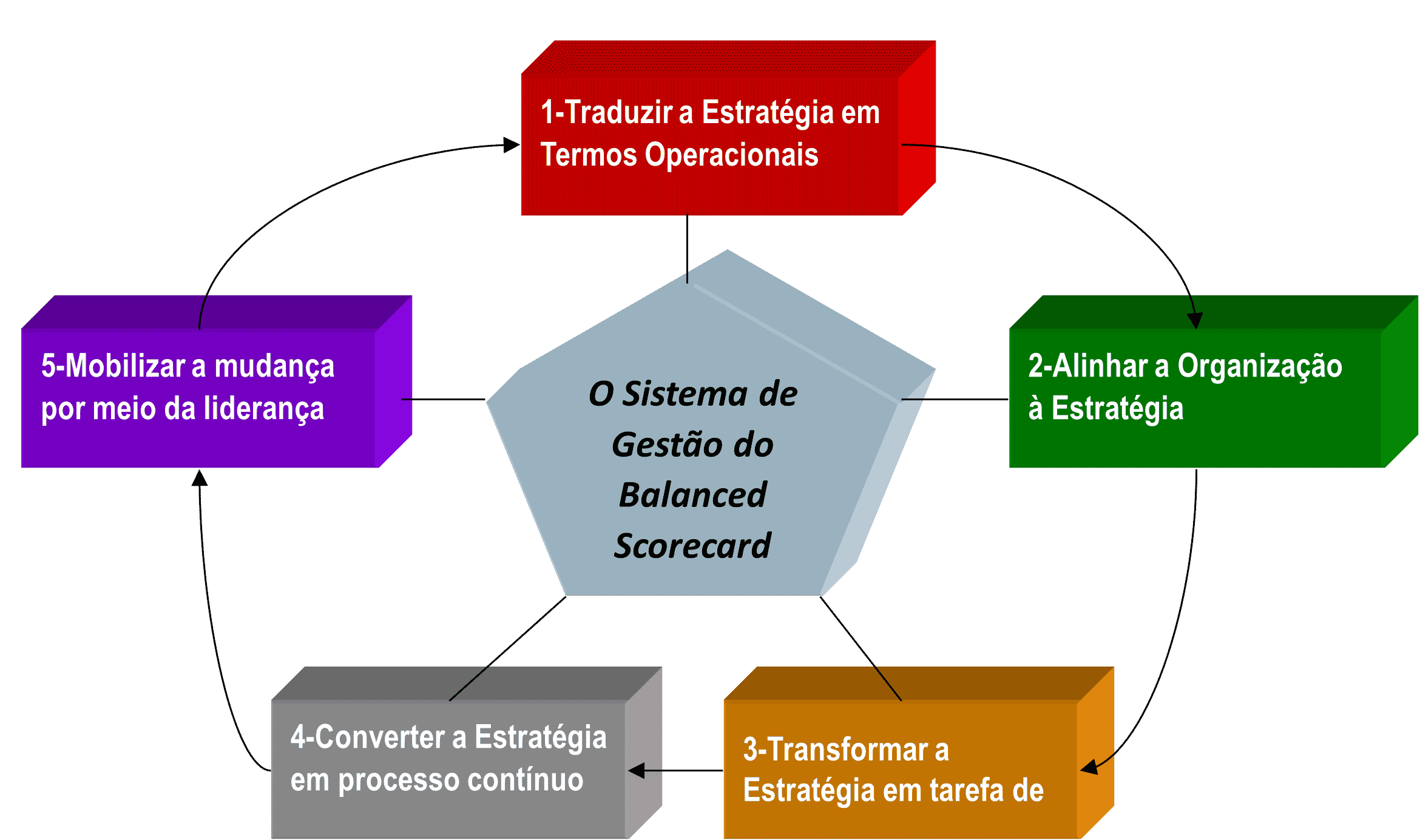

Fase – 3: BSC como sistema de gestão estratégica:

Caracteriza-se pelo novo aprendizado das empresas que haviam implementado com o Balanced Scorecard. O BSC permitia o alinhamento dos recursos organizacionais (equipes executivas, unidades de negócio, áreas de apoio, tecnologia da informação e recrutamento e seleção dos empregados) e criava o foco necessário para a implementação da estratégia.

As empresas orientadas pela estratégia seguem cinco princípios: traduzir a estratégia em termos operacionais, alinhar a organização à estratégia, transformar a estratégia em processo contínuo e mobilizar a mudança por meio da liderança executiva.

Fase – 4: BSC como modelo de gestão estratégico integrado

É caracterizado pelo aprendizado de dois novos conceitos: os objetivos estratégicos deveriam interligar-se em relações de causa e efeito e a criação dos mapas estratégicos, que possibilitam descrever e comunicar a estratégia para os stakeholders da organização. Além disso, Kaplan e Norton procuraram incorporar no processo de criação do BSC todos os avanços em gestão de negócios num sistema de gestão estratégica integrado.

Os Princípios de uma organização orientada pela estratégia

A experiência, as pesquisas, as reflexões e os resultados das implementações dos projetos de Balanced Scorecard, realizados entre 1992 e 2000, possibilitaram a Norton e Kaplan identificarem os princípios de uma organização orientada pela estratégia.

1º Princípio: Traduzir a estratégia em Termos Operacionais

- Descrever a estratégia, utilizando como instrumento de comunicação os Mapas Estratégicos;

- Identificar e explicitar as relações de causa e efeito entre os objetivos estratégicos nas quatro perspectivas de valor, mostrando como os ativos intangíveis se transformam em resultados financeiros;

- Selecionar o scorecard de indicadores não-financeiros que possibilitam a descrição e mensuração do processo de criação de valor da empresa.

2º Princípio: Alinhar a Organização à Estratégia

- Utilizar os temas estratégicos e as prioridades estratégicas como instrumento de gestão e comunicação, substituindo os tradicionais relatórios financeiros.

- Integrar as estratégias das unidades de negócio, das áreas funcionais e os indivíduos à estratégia organizacional ou corporativa;

- Promover a sinergia de recursos, conhecimentos e competências entre as diferentes áreas da organização.

3º Princípio: Transformar a Estratégia em Tarefas de Todos

- Difundir a estratégia da sala da diretoria para as equipes operacionais por meio da combinação de diferentes canais de comunicação;

- Educar toda a equipe de colaboradores da organização sobre os conceitos de negócios e a estratégia competitiva da empresa;

- Vincular o sistema de remuneração e recompensas ao atingimento dos scorecards individuais e organizacionais;

- Definir scorecard individuais a partir dos scorecards organizacionais.

4º Princípio: Converter a estratégia em Processo Contínuo

- Avaliar periodicamente nos times gerenciais e operacionais, a consistência da estratégia competitiva;

- Criar uma cultura organizacional que estimule o aprendizado estratégico, em todos os níveis da empresa;

- Elaborar o orçamento a partir de objetivos estratégicos e iniciativas estratégicas;

- Criar sistemas de informações e análise que possibilitem criar relatórios gerenciais para a avaliação dos resultados.

Temas Estratégicos – Balanced Scorecard

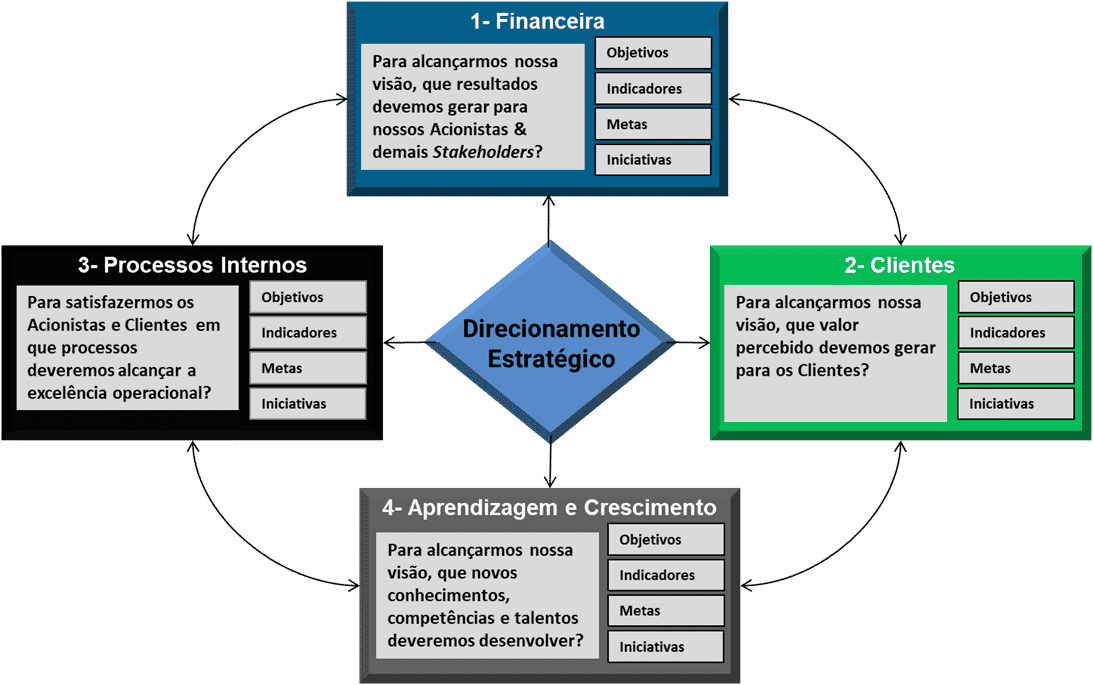

O processo para traduzir a estratégia em objetivos integrados entre si inicia-se com a definição dos temas estratégicos, que determinam o foco e as prioridades para o novo ciclo de planejamento estratégico da empresa. É importante ressaltar que os temas estratégicos devem ser definidos antes da definição dos objetivos estratégicos nas quatro perspectivas de valor (acionistas, clientes, processos internos e aprendizagem e crescimento).

De acordo com Kaplan e Norton “os temas estratégicos são os blocos de construção da estratégia”. Os temas estratégicos possibilitam às organizações concentrarem esforços nos objetivos considerados prioritários para a consecução da estratégia.

A partir dos temas estratégicos, os objetivos, os indicadores, as metas e as iniciativas são integradas entre si, por meio da relação de causa e efeito.

- Os Temas Estratégicos são os blocos de construção da estratégia;

- Os Temas Estratégicos possibilitam às organizações concentrarem seus esforços no que é prioritário para a execução da estratégia;

- Os Temas Estratégicos ajudam a identificar os Objetivos Estratégicos que permitirão a realização da estratégia;

- Os Temas estratégicos possibilitam a superação dos gaps existentes entre a situação atual da empresa e seu destino estratégico.

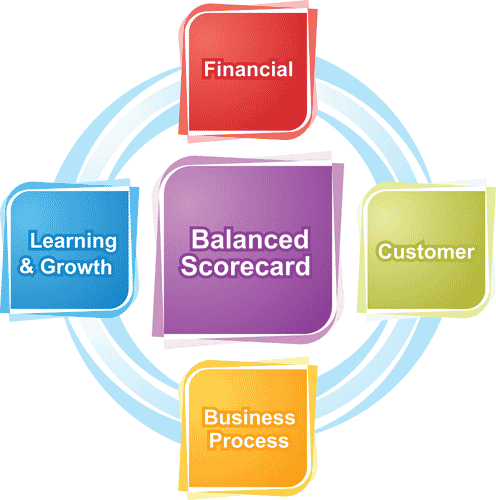

As Perspectivas de Valor do Balanced Scorecard

As perspectivas de valor representam a estrutura por meio da qual o processo de criação de valor para os stakeholders é visualizado. Esse modelo permite que a estratégia seja traduzida em objetivos tomando-se como referência quatro perspectivas de valor: financeira, clientes, processos internos e aprendizagem e crescimento.

As perspectivas de valor estimulam o diálogo entre os formuladores da estratégia e os principais stakeholders da organização:

- Diálogo entre estrategistas e acionista;

- Diálogo entre estrategistas e os clientes;

- Diálogo entre estrategistas e os líderes dos processos internos;

- Diálogo entre estrategistas e os colaboradores da organização.

O diálogo estratégico nas quatro perspectivas de valor estimula à criatividade, à geração de novas ideias e insights, visando tornar o processo de definição de objetivos, indicadores (KPIs), metas e iniciativas um processo mais colaborativo, integrativo e dinâmico.

Se este diálogo não ocorrer, todo processo de criação do Balanced Scorecard será comprometido pela imposição de ideias preconcebidas, por objetivos mal formulados, pela superficialidade das análises em razão da pretensa falta de tempo e pela conveniência de tornar o processo mecanicista.

A prática do diálogo aberto, sem imposição de ideias vindas da hierarquia, torna-se um importante recurso para o sucesso na implementação do Balanced Scorecard.

Perspectivas de Valor do Balanced Scorecard

Perspectiva Financeira

A perspectiva financeira tem por objetivo mostrar se a estratégica implementada está contribuindo para a elevação do valor de mercado da empresa, para a geração de valor econômico agregado e propiciando aumento da riqueza dos acionistas e demais stakeholders.

É preciso ficar claro que a perspectiva financeira tem como foco principal os interesses dos acionistas. Mais precisamente, o desempenho dos gestores deve ser avaliado em função da geração de valor econômico agregado para os acionistas.

Exemplos de objetivos na perspectiva financeira

- Elevar o valor de mercado;

- Elevar o valor econômico agregado;

- Elevar o retorno sobre o investimento;

- Elevar a geração de caixa;

- Elevar o Ebitda.

Perspectiva dos Clientes

A perspectiva dos clientes tem por objetivo mostrar se a estratégia implementada pela organização está contribuindo para o aumento do valor percebido pelos clientes em relação aos produtos e serviços, imagem de marca, experiência de compra e relacionamento.

A perspectiva do cliente procura identificar qual é o valor do cliente para a empresa ao longo do tempo. O desempenho dos gestores deve ser avaliado em função da geração de valor para o cliente, da satisfação e fidelização, e do crescimento da base de clientes.

Exemplos de objetivos na perspectiva dos clientes

- Elevar a retenção de clientes;

- Fortalecer a imagem de marca;

- Elevar a rentabilidade da base de clientes;

- Conquistar a liderança de mercado;

- Reduzir o ciclo de lançamento de novos produtos;

Perspectiva dos Processos Internos

A perspectiva dos processos internos procura identificar quais são os processos-chave de negócio que possibilitam entregar a proposta de valor para os clientes, criar um modelo de negócio diferenciado e executar a estratégia.

Na perspectiva dos processos internos, o desempenho dos gestores deve ser avaliado em função da velocidade de inovação, da eficiência das operações, da qualidade dos produtos e da gestão de clientes. É por meio da análise da cadeia de valor que a empresa identifica os processos críticos de negócio que permitirão a entrega da proposta de valor e a execução da estratégia.

Exemplos de objetivos na perspectiva dos processos internos

- Elevar a eficiência operacional;

- Reduzir o desperdício de matéria-prima;

- Elevar a produtividade das máquinas;

- Reduzir o prazo de entrega dos produtos;

- Elevar a digitalização dos processos.

Perspectiva de Aprendizado e Crescimento

A perspectiva de Aprendizado e Crescimento tem por objetivo avaliar qual é o valor do empregado (diretor, gerente ou colaborador) para a empresa em três níveis: como indivíduo, como membro de uma equipe e como alguém integrado à cultura da organização. É a perspectiva que torna possível a integração dos ativos intangíveis com os ativos tangíveis, que em conjunto contribuem para criação de valor.

Na perspectiva de aprendizagem e crescimento, o desempenho dos gestores deve ser avaliado em função do domínio de novas competências pela organização, da integração dos colaboradores à cultura da empresa, da velocidade de inovação, da atração, formação e retenção de talentos.

Exemplos de objetivos na perspectiva de Aprendizagem e Crescimento

- Elevar o engajamento dos colaboradores com a estratégia;

- Reduzir a perda de talentos;

- Reduzir o tempo de formação de novos líderes;

- Disseminar cultura de inovação;

- Desenvolver competência em big data e inteligência artificial.

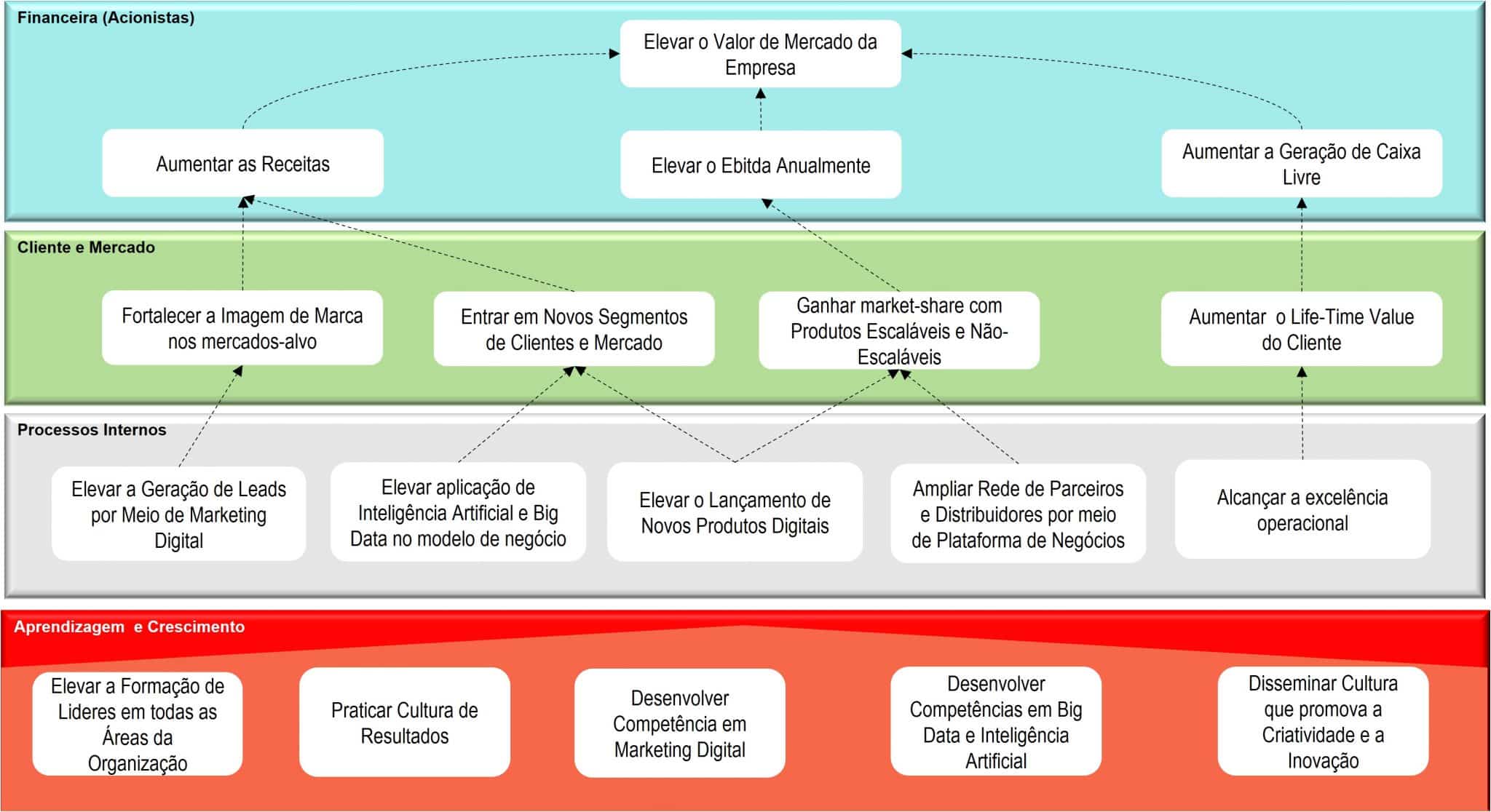

Mapa Estratégico – Balanced Scorecard

A inabilidade da liderança em comunicar a estratégia de forma simples e objetiva para todos os colaboradores da organização sempre foi um dos principais motivos para o não engajamento das pessoas com a execução da estratégia.

Para superar essa lacuna Kaplan e Norton desenvolveram um framework para a comunicação da estratégia chamado Mapa Estratégico. O mapa estratégico pode ser entendido como um instrumento para dar forma, narrar, visualizar, comunicar e alinhar os colaboradores da organização em torno da estratégia da empresa.

O Mapa Estratégico dá sentido ao trabalho das pessoas e um senso de direção rumo à visão a ser alcançada. Além disso, dá foco ao que é prioritário e promove as iniciativas que deverão ser implementadas para realizar as mudanças na organização.

Dada a importância do Mapa Estratégico para a metodologia do Balanced Scorecard, vale destacar os diferentes conceitos que Kaplan e Norton dão a ele, em seus artigos e livros.

As diferentes funções desempenhas pelo Mapa Estratégico:

- Mostra o destino estratégico (visão);

- Representa a visualização da estratégia;

- Demonstra as relações de causa e efeito entre os objetivos;

- Conecta o trabalho individual à estratégia;

- Destaca o valor do capital humano;

- Demonstra o fluxo de valor;

- Reforça a importância do conhecimento e renovação.

Exemplo de Mapa Estratégico – Balanced Scorecard

Reuniões de Gestão Estratégicas (RGEs)

A RGE- Reunião de Gestão Estratégica (ou RAE- Reunião de Análise da Estratégica) é um framework para a gestão contínua da estratégia que permite à diretoria da empresa, das unidades de negócios ou das áreas de negócios, avaliarem o progresso da execução da estratégia e a consecução dos resultados para os acionistas e demais Stakeholders da organização.

A Reunião de Gestão Estratégica desempenha o papel de um Comitê Estratégico de alto-nível, estruturado de forma colegiada e liderada pelo diretor executivo ou gerente da área. A reunião tem duração aproximada de uma hora, onde cada líder da área de negócio apresenta de forma sucinta o status dos seus projetos estratégicos para o CEO e Diretorias da empresa.

Esse ritual, eleva a transparência e a integração entre as diferentes áreas da empresa e permite identificar os projetos que estão sendo implementados com sucesso e os projetos e iniciativas, que demandam ações corretivas e tomadas de decisões por parte da liderança e gestores.

Pelas suas características, a Reunião de Gestão Estratégica pode atuar de forma integrada com outros Comitês da empresa, em especial com a estrutura de Governança Corporativa.